Hey Snowballers!

Cette semaine, on reprend les bases pour la simple et bonne raison qu’il semblerait que votre épargne ne soit pas très bien placée. Comment je le sais ?

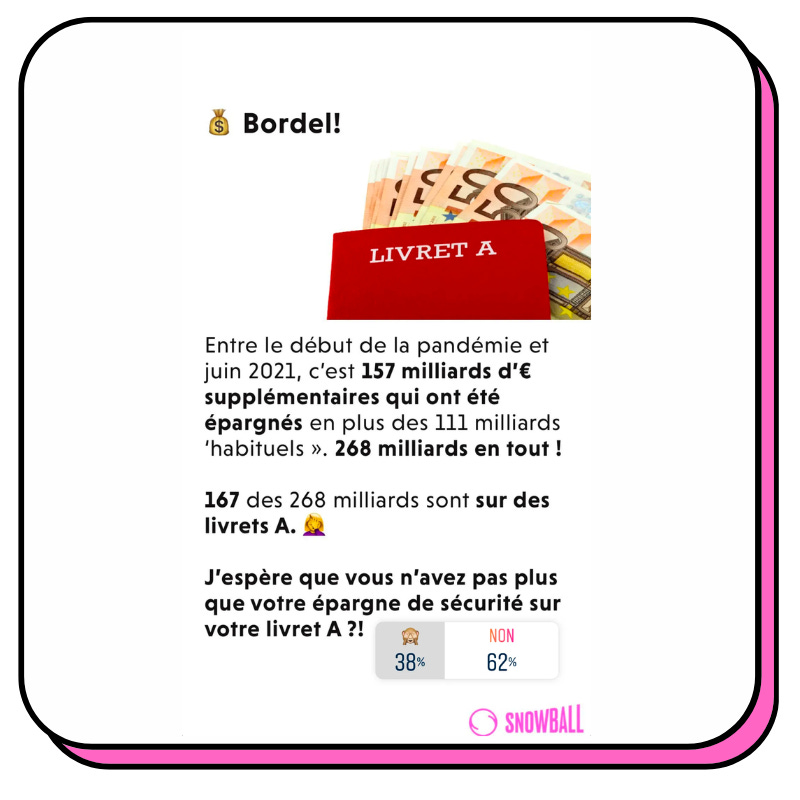

Déjà parce que les Français ont épargné 157 milliards supplémentaires entre le début de la pandémie et juin 2021, en plus des 111 milliards habituels ! Énorme. Le pire, c'est que 167 milliards sont allés sur les livrets A. Alors oui, on peut imaginer qu’une partie de ces 167 milliards correspond à de l’épargne de sécurité qui peut être placée sur un livret A, mais il est fort probable que celle-ci pourrait être placée ailleurs pour obtenir de meilleurs rendements ! Pourquoi est-ce fort probable ? Car sur 200 personnes qui ont participé à un sondage sur le compte Insta de Snowball, près de 38 % avouent qu’ils ont plus qu’une épargne de sécurité sur leur livret A :

Il est donc très probable (à 40 %) que ce soit votre cas !

Vous êtes énormément à vous poser la question d’ouvrir (ou de bouger vers) une assurance vie ou un PEA, sans forcément connaître la différence entre les deux. Dans cette édition de Snowball, je vais vous présenter un peu plus en détail ces deux enveloppes fiscales qui peuvent vous permettre d’investir votre argent en bénéficiant d’avantages fiscaux non négligeables. Sachez qu’on pourrait écrire des livres entiers sur l’assurance vie et le PEA, donc je ne pourrai pas traiter 100 % des aspects de ces enveloppes fiscales. Le but est de vous donner une vision globale qui pourrait vous aider à prendre une décision.

Assurance vie vs PEA

Qu’est-ce qu’une assurance vie et qu’est-ce qu’un PEA ?

Non, une assurance vie n’est pas une assurance en cas de décès, et non, un PEA n’est pas juste un acronyme chelou.

Les deux sont des enveloppes fiscales dans lesquelles on peut placer non seulement du cash qui servira à réaliser des transactions, mais aussi des actifs tels que des actions, des ETFs, des fonds euros, des fonds mutuels, des actifs liés à des matières premières, etc.

Pourquoi enveloppe fiscale ? Tout simplement car l’assurance vie et le PEA vous permettent d’obtenir des avantages fiscaux sur les plus-values que vous pourrez réaliser à l’intérieur de ces derniers (plus-value = réaliser un gain sur un investissement, moins-value = réaliser une perte sur un investissement).

L’assurance vie est certainement l’enveloppe fiscale la plus connue en France. De nombreuses personnes en possèdent même une sans trop savoir à quoi elle sert, suite au conseil d’un banquier (ou plutôt d’un commercial) de leur banque traditionnelle.

Pourquoi l’assurance vie et le PEA sont importants dans une stratégie globale d’investissement ?

Si on veut la faire courte, c’est assez simple : pour gagner plus d’argent. En effet, si vous payez moins d’impôts sur vos plus-values, vos gains (c’est-à-dire ce que vous garderez sur votre compte bancaire après avoir payé le trésor public) seront plus élevés.

Si on veut aller plus loin, on peut trouver d’autres avantages à l’assurance vie et au PEA :

- Une aide pour surmonter nos biais cognitifs : ce sont des produits d’épargnes à moyens et longs termes qui peuvent vous pousser à épargner sur de longues périodes, sachant que les avantages fiscaux n’arrivent qu’après plusieurs années. C’est un peu une façon de se forcer à conserver son épargne longtemps.

- Des rendements élevés : contrairement au livret A, les rendements de la plupart des assurances vie et des PEA, s’ils sont bien gérés, sont élevés.

- Une protection contre l’inflation : si les rendements sont supérieurs à l’inflation, on peut dire que l’assurance vie et le PEA vous protègent contre la diminution du pouvoir d’achat de l’euro (l’inflation en gros).

- Compléter ses revenus lors de sa retraite : au-delà de bénéficier d’un potentiel capital avant sa retraite, l’assurance vie et le PEA peuvent être utilisés comme des compléments de revenus pendant sa retraite en sortant le capital sous forme de rente viagère.

- Une fiscalité avantageuse : certainement l’argument le plus mis en avant. En effet, le PEA et l’assurance vie vous permettent, à partir d’une certaine période de détention, d’obtenir de gros avantages fiscaux. Pour rappel, sans PEA ou assurance vie, la plupart des plus-values sont taxées à hauteur de 30 %.

- Des avantages pour les héritiers du côté assurance vie : selon le site du ministère de l’Économie → “Si le bénéficiaire de votre contrat est votre conjoint ou partenaire de PACS, il ne sera redevable d’aucun droit de succession, même si vous avez alimenté votre contrat après 70 ans”. Pour les autres bénéficiaires, le traitement fiscal varie selon l’âge de l’assuré lors du versement des primes :

- Pour les sommes versées avant 70 ans : après application de l’abattement de 152 500 € par bénéficiaire, les capitaux sont taxés à 20 % pour la part taxable de chaque bénéficiaire.

- Pour les sommes versées après 70 ans : un abattement unique de 30 500 € s’applique, quel que soit le nombre de bénéficiaires. Au-delà, les capitaux versés sont réintégrés dans l’actif successoral. Toutefois, les intérêts capitalisés sont exonérés.

Maintenant que vous connaissez les grands avantages de ces deux enveloppes fiscales, attardons-nous sur chacune d’entre elles.

Focus sur le PEA

Le PEA ou Plan d’Épargne en Actions est, comme son nom l’indique, une enveloppe fiscale dans laquelle vous pouvez placer des actions d’entreprises publiques ou privées françaises et européennes.

Le PEA a donc été créé pour booster l’investissement des Français dans des entreprises françaises à l’époque, et françaises + européennes depuis la création de l’UE.

Nous nous focaliserons aujourd’hui sur le PEA classique bancaire.

Comment fonctionne un PEA ?

C’est très simple :

- Vous devez l’ouvrir un peu comme vous ouvririez un compte bancaire auprès d’une banque traditionnelle (mon PEA est chez Boursorama par exemple) ou bien d’acteurs comme Yomoni, Saxo ou encore Bourse Direct (et bientôt Degiro il me semble).

- Vous verserez ensuite des euros depuis votre compte bancaire vers ce PEA. Ces euros seront stockés dans le compte espèce de votre PEA.

- Vous ne pouvez verser qu’un maximum de 150 000 euros. Cela ne prend pas en compte les gains, mais seulement les versements. Vous pouvez donc avoir un PEA qui pèse 1 million d’euros si vous avez réalisé de belles plus-values.

- Vous achetez des titres avec ces euros. Par exemple des actions Orange, LVMH ou encore Adyen, mais aussi des ETFs européens (mais pas que, more about that later). Ces titres seront stockés dans le compte-titre de votre PEA.

- Ensuite vous pouvez conserver ou vendre ces titres quand vous voulez. Tant que vous ne sortez pas du cash de votre PEA, vous ne paierez pas d’impôts. D’ailleurs, vous ne pouvez pas sortir de cash de votre PEA pendant les cinq premières années de détention sans le clôturer. Passer ces cinq ans, vous pourrez effectuer des retraits partiels.

- Après cinq ans, vous pouvez continuer à effectuer des versements tout en sortant de l’argent de votre PEA.

- Vous pouvez transformer votre PEA classique en PEA assurance pour sortir l’argent sous forme de rentes.

La fiscalité du PEA

Tout dépend du moment où vous sortez de l’argent de votre PEA. Rappelons que l’imposition se fait seulement sur les plus-values, si vous perdez de l’argent, pas d’imposition (heureusement).

Dans tous les cas, vous aurez droit à payer les prélèvements sociaux qui s’élèvent à 17,2 % ! Ces derniers sont inclus dans la flat tax de 30 % (17,2 % de prélèvements sociaux et 12,8 % de taux d’imposition).

- Avant 5 ans = 17,2 % de prélèvements sociaux + 12,8 % de taux d’imposition + clôture du PEA. Si moins-value, elle peut être reportée la même année ou sur les 10 années à venir (en gros, la moins-value peut venir se déduire de vos impôts, donc vous faire payer moins d’impôts, vous avez perdu en Bourse, mais vous n’avez pas tout perdu 😅).

- Après 5 ans = pas d’imposition sur les plus-values, vous payez seulement les 17,2 % de prélèvements sociaux.

Avantages et autres tips du PEA

- Fiscalité. Bon, on va le répéter, mais vous avez compris : gros avantage fiscal.

- ETF. Vous souhaitez investir dans des ETFs (ETF ? Petit rappel ici si vous ne savez pas ce que c’est) vous-même ? C’est selon moi l’une des meilleures enveloppes. En plus, il existe même des ETFs Nasdaq, S&P 500, Asie, etc. que vous pouvez placer dans un PEA. Vous contournez donc la limitation de l’investissement dans des entreprises françaises ou européennes.

- Vous aimez faire du trading très actif. Si vous aimez acheter et revendre des actions très souvent, l’enveloppe PEA peut être intéressante vu que vous ne paierez pas d’impôts sur les plus-values tant que vous ne sortez pas d’argent de ce PEA. Cela facilitera également votre déclaration d’impôt en fin d’année.

- Gestion déléguée. Il existe des PEA avec gestion déléguée comme celui de Yomoni par exemple. Avantage ? Vous ne vous occupez pas de la sélection des actions, des professionnels le font pour vous en échange de frais de gestion.

- Investissement en startup. Vous pouvez placer vos actions de startup françaises ou européennes dans un PEA. Attention, je parle bien d’actions et non pas de BSPCE qui ne sont que des bons qui donnent droit à acheter des actions à un certain prix (en gros).

Que faut-il regarder avant de choisir un PEA ?

- Est-ce que vous souhaitez piloter vous-même ou déléguer la gestion de votre PEA ?

- Regardez les différents frais et comparez-les entre les différents PEA :

- Frais de transaction (coût pour acheter ou vendre des titres).

- Droit de garde. Souvent payés une fois par an.

- Il existe parfois des frais d’entrée sur certains titres, donc à surveiller.

- Les frais de gestion si vous êtes en gestion déléguée.

- Facilité d’utilisation : si vous devez appeler votre banque pour réaliser des ordres, ce n’est pas dingue. Privilégiez des offres qui vous permettent de tout réaliser en ligne.

Focus sur l’assurance vie

L’assurance vie, comme son nom NE l’indique PAS, n’est pas une assurance en cas de décès ! Enfin oui et non on va dire. En cas de décès, une personne est désignée afin de recevoir le capital, mais l’assurance vie est surtout une autre enveloppe fiscale qui peut vous aider à optimiser vos investissements.

Que pouvez-vous placer dans une assurance vie ? Beaucoup de choses, plus que dans un PEA :

- Des fonds en euros : une forme de capital garanti qui rapporte peu, mais qui est safe. Un fonds en euros, c’est en gros des obligations d’États ou d’entreprises très peu risquées qui permettent d’assurer le capital en échange d’un petit rendement. Pour rappel, une obligation est en fait un prêt. Quand vous achetez une obligation à un État comme la France, la France s’engage non seulement à vous rembourser le montant de l’obligation, mais vous verse également des intérêts qu’on appelle le coupon.

- Des supports immobiliers : le plus courant est la SCPI (Sociétés Civiles de Placement Immobilier) qui est en fait une entreprise qui va acheter des biens immobiliers pour les louer et verser des dividendes aux investisseurs basés sur les loyers perçues. Vous pouvez également placer des OPCI (organismes de placement collectif en immobilier) et des SCI (Société Civile immobilière) dans une assurance vie.

- Des OPCVM (Organisme de Placement Collectif en Valeurs Mobilières) : en gros, des fonds qui vont acheter des actions, des obligations, etc. Et gérer eux-mêmes l’allocation des fonds. C’est un intermédiaire entre les marchés financiers et les particuliers.

- Des actions ou obligations en direct : en effet, vous pouvez placer ce qu’on appelle des titres vifs dans une assurance vie. En gros, des actions ou des obligations en direct. Vous ne détenez pas directement l’action par contre. C’est l’assureur qui en est propriétaire.

- Des ETFs (souvent appelés Trackers) : si vous voulez diversifier facilement votre assurance vie, vous pouvez y placer des ETFs.

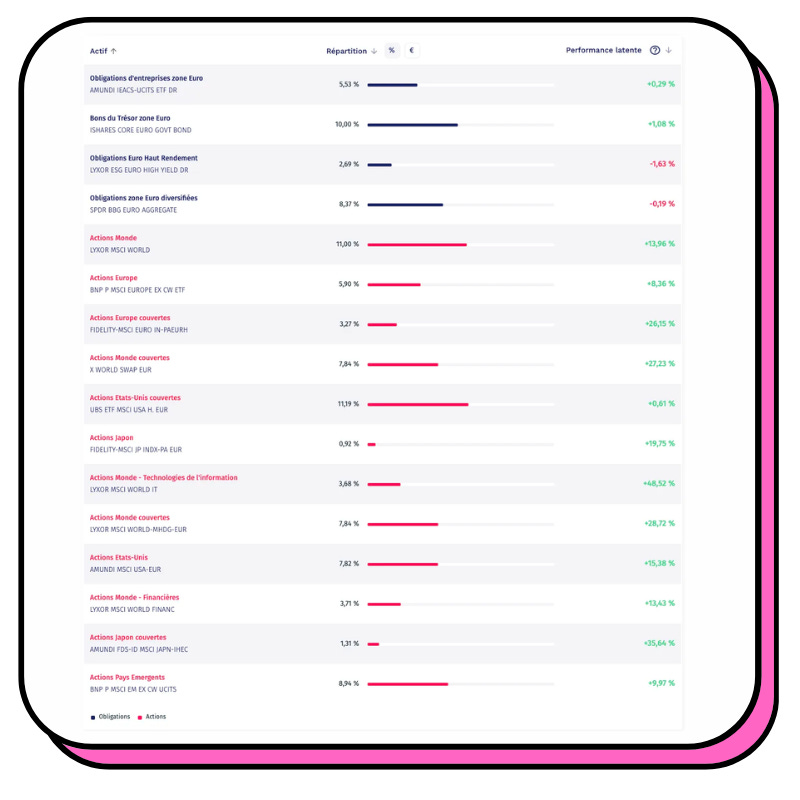

Tous ces actifs cités ci-dessus sont appelés Unités de Compte (UC) dans le jargon de l’assurance vie. Par exemple, voici à quoi ressemble la répartition de mon assurance vie chez Yomoni :

Comment fonctionne une assurance vie ?

C’est un peu plus complexe que le PEA.

- Vous signez un contrat avec un assureur pour ouvrir votre assurance vie.

- Vous verserez ensuite des euros depuis votre compte bancaire vers cette assurance vie.

- Avec ces euros, vous pouvez alors acheter des UC (unités de compte) : ETFs, Obligations, SCPI, etc.

- Vous pouvez ensuite réaliser des arbitrages, c’est-à-dire échanger une unité de compte contre une autre. Par exemple, vous souhaitez être moins exposés au marché chinois compte tenu de la situation actuelle, vous pouvez ainsi échanger votre unité de compte “Chine” en totalité ou partiellement, contre une autre unité de compte USA par exemple. Cet arbitrage n’entrainera aucune fiscalité vu que vous ne sortez pas d’argent de l’assurance vie.

- Il est possible de déléguer totalement, partiellement ou pas du tout la gestion de votre assurance vie.

- Vous pouvez sortir de l’argent à tout moment de votre assurance vie sans avoir à la fermer. Vous serez simplement imposé différemment.

La fiscalité de l’assurance vie

Pour simplifier, on va partir d’une assurance vie ouverte aujourd’hui, mais il existe des subtilités si vous avez ouvert une assurance vie il y a quelques années.

- Vous n’êtes imposés que sur les gains (les plus-values), c’est-à-dire quand vous vendez une partie ou la totalité de votre assurance vie. On parle de rachat total ou partiel dans le jargon.

- Si vous retirez des fonds :

- Entre 0 et 8 ans après l’ouverture de l’assurance vie : flat tax de 30 % ou intégration des produits (plus-values) à l’impôt sur le revenu + prélèvements sociaux de 17,2 %.

- Après 8 ans : gains provenant des 150 000 premiers euros versés = 24,7 % et 30 % au delà ou intégration des produits (plus-values) à l’impôt sur le revenu + prélèvements sociaux de 17,2 %. Les gains de l'assurance vie bénéficient d'un abattement annuel. Cet abattement est de 4600 € pour une personne seule et de 9200 € pour un couple.

- Exonération d'impôt sur le revenu (pas des prélèvements sociaux) lorsque la fin du contrat d’assurance vie résulte de :

- licenciement de l'adhérent ou de son conjoint ;

- retraite anticipée ou de celle de son conjoint ;

- cessation d'activité non salariée ou de celle de son conjoint à la suite d'un jugement de liquidation judiciaire ;

- les plus-values sont exonérées d'impôt sur le revenu et des prélèvements sociaux, si invalidité du détenteur du contrat ou de celle de son conjoint (classement en 2ème ou 3ème catégorie).

- En cas de décès :

- Souscription et versements effectués avant les 70 ans du souscripteur : les sommes transmises sont exonérées de droits de succession jusqu’à 152 500 € par bénéficiaire, et taux forfaitaire de 20 % jusqu'à 700 000 € (soit 852 500€ transmis). 31,25 % au-delà de ce montant.

- Souscription et versements effectués après les 70 ans du souscripteur : les droits de succession s'exercent après un abattement de 30 500 €. Les intérêts sont exonérés de droits de succession (hors prélèvements sociaux).

🥵🥵🥵🥵🥵🥵🥵 et encore je n’ai pas tout mis ! La fiscalité sur l’assurance vie est relativement complexe, mais si vous deviez retenir une chose utile, c’est qu’elle devient avantageuse au bout de 8 ans, en gros !

Avantages et autres tips de l’assurance vie

- Vous pouvez retirer de l’argent quand vous voulez de votre assurance vie sans devoir la fermer. C’est donc un placement plus flexible et plus liquide que le PEA. De ce fait, vous pourriez imaginer placer une partie de votre épargne de sécurité sur une assurance vie avec un profil peu risqué (sur un fonds en euros par exemple).

- Vous pouvez ouvrir autant d’assurances vie que vous voulez.

- Pas de plafond pour l’assurance vie, vous pouvez verser autant d’argent que vous le souhaitez.

- Fiscalité avantageuse après 8 années de détention + en cas de décès vers le bénéficiaire (qui peut ne pas faire partie de la famille).

- Gestion déléguée. Tout comme le PEA, il existe aujourd’hui beaucoup de services qui vous permettent de faire de la gestion déléguée avec des assurances vie : Yomoni, Nalo, Mon Petit Placement, Goodvest, etc.

Ouvrir un PEA ou une assurance vie ? Les principaux acteurs.

PEA

Avant d’ouvrir un PEA ou une assurance vie, vérifiez bien les différents frais. Un de ces jours, j’aimerais bien faire un comparatif poussé de tous les outils disponibles pour investir afin d’y voir plus clair, plus facilement et plus rapidement. En attendant, faites vos propres recherches. Je précise qu’il n’y a aucun lien d’affiliation ci-dessous. :)

- La plupart des banques traditionnelles vous proposent des PEA,

- Boursorama,

- Yomoni,

- Bourse Direct,

- Saxo Bank,

- BforBank,

- Fortuneo,

- …

Vous pouvez voir un petit récapitulatif des frais ici ou ici.

J’ai personnellement opté pour Boursorama.

Assurance vie

- Idem, la plupart des banques traditionnelles peuvent vous proposer des assurances vie.

- Yomoni (gestion déléguée),

- Nalo (gestion déléguée),

- Mon Petit Placement (gestion déléguée à thème),

- Goodvest,

- Meilleurtaux,

- Fortuneo,

- Linxea,

- …

J’ai personnellement opté pour Yomoni et Mon Petit Placement, mais les autres “startups” qui en proposent sont également excellentes.

Mon point de vue : assurance vie ou PEA ?

Finalement pas besoin de choisir entre la pilule bleue ou la pilule rouge (référence à Matrix). En effet, on a souvent tendance à opposer ces deux enveloppes fiscales, mais il est important de comprendre qu’elles sont plus complémentaires que concurrentes dans une stratégie d’investissement.

L’assurance vie est bien plus flexible que le PEA, mais elle offre moins d’avantages fiscaux (sauf en cas de décès). Du coup, on pourrait imaginer que l’assurance vie est une solution flexible qui peut correspondre non seulement à des placements long terme pour sa retraite ou bien pour léguer de l’argent à ses enfants, mais aussi pour des projets moyen terme, voire court terme. Certaines personnes utilisent l’assurance vie pour placer une partie de leur épargne de sécurité vu que l’argent peut être disponible relativement rapidement et qu’il est possible d’investir sur des supports peu risqués (mais avec un faible rendement).

Le PEA est moins flexible, mais il offre de meilleurs avantages fiscaux. Le PEA est donc un placement beaucoup plus orienté sur le long terme que l’assurance vie.

Côté rendements, les deux sont relativement similaires, même si en moyenne le risque est plus élevé du côté du PEA en général.

Voyez donc ces deux enveloppes comme deux armes dans votre arsenal d’investisseur. Par exemple vous pourriez ouvrir :

- un PEA pour préparer votre retraite ;

- une assurance vie pour financer les études de vos enfants ;

- une autre assurance vie pour placer une partie ou la totalité de votre épargne de sécurité ;

- une assurance vie pour commencer à placer de l’argent que vous aimeriez transmettre à vos proches lors de votre décès ;

- Etc.

Ces deux enveloppes peuvent évidemment être combinées avec d’autres enveloppes comme le compte-titre, le PER ou encore les cryptomonnaies…

💡 Dans tous les cas, si ce n’est pas encore fait et même si vous n’avez pas encore d’argent à investir, ouvrez une assurance vie et/ou un PEA pour bénéficier plus rapidement des avantages fiscaux si besoin.

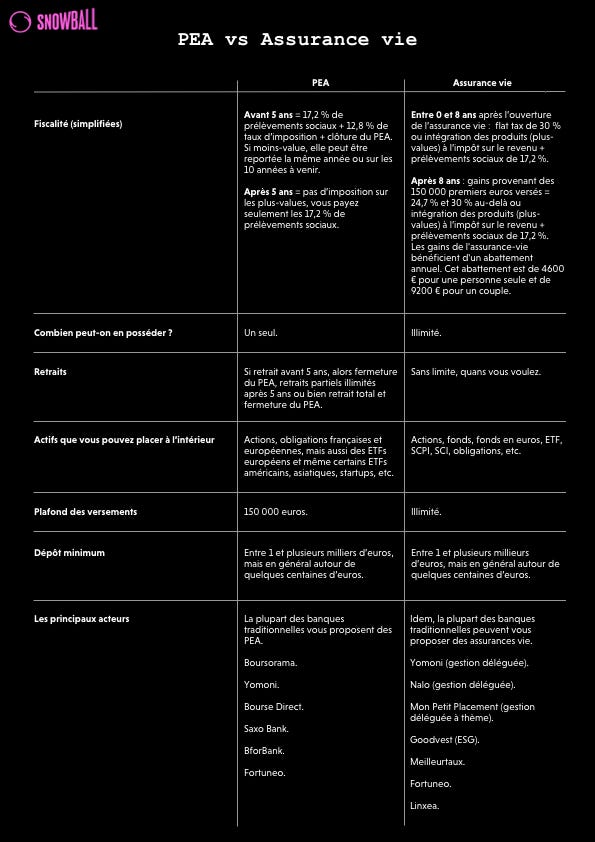

Assurance vie vs PEA, le tableau comparatif pour celles et ceux qui n’ont pas le temps.

Conclusion

J’espère que vous y voyez un peu plus clair et que cela vous poussera à sortir une partie (ou la totalité) de votre argent de votre livret A, afin d’éviter que ce dernier ne soit juste rongé par l’inflation et la hausse continue des prix. Bien évidemment, il est tout à fait raisonnable de conserver de l’argent sur un livret A ou compte courant pour se créer une épargne de sécurité, mais au-delà de cette épargne en cas de coup dur, investissez dans des enveloppes plus dynamiques…

Yoann <3