Hello Snowballers !

J’espère que vous allez toutes et tous bien.

Cela fait plusieurs semaines que je voulais écrire cette édition. Pas évident de se lancer sur un sujet aussi philosophique et psychologique : pourquoi il est important de s’intéresser au vaste domaine des finances personnelles — c’est-à-dire à la gestion de son argent, son épargne, son patrimoine, ses investissements, etc.

La question n’est pas évidente car elle est très personnelle, très subjective et très dépendante de quand et où nous sommes nés. Cependant, on peut retrouver des fils rouges ici et là qui nous sont communs à toutes et à tous.

La question qui se cache aussi derrière est de savoir pourquoi j’ai lancé Snowball. Évidemment, c’est un sujet qui me passionne. Évidemment, j’adore en parler et écrire dessus. Mais pourquoi ? Pourquoi vouloir transmettre ce savoir ? Je n’écris pas juste pour écrire. J’écris principalement pour rendre accessible et compréhensible un sujet qui est, selon moi, un des sujets qui impactent le plus nos vies, avec la santé.

J’ai récemment commencé la lecture de The Psychology of Money qui m’a poussé à me lancer dans la rédaction de cette édition (très très) inspirée de ce livre.

À la fin de cette édition — séquencée en deux parties — j’espère que je vous aiderai à :

- comprendre pourquoi il est important de s’intéresser aux finances perso ;

- comprendre que ce n’est pas réservé qu’aux riches ;

- comprendre pourquoi c’est également important d’en parler autour de vous ;

- comprendre un peu mieux votre rapport à l’argent ;

- comprendre pourquoi l’argent c’est important et ne doit pas être vu comme quelque chose de diabolique et tabou.

Cette édition regroupe diverses connaissances tirées de livres (en particulier celui de Morgan Housel), articles et parfois de mon cerveau.

🚨 Cette édition est pour moi l’une des plus importantes de toutes ! Si vous pouviez la transmettre à au moins une personne pour qui la finance perso est un sujet trop abstrait ou complexe, alors vous feriez une très bonne action ! Pensez à ça quand vous lirez le point numéro 6 de cette édition.

La psychologie de l’argent

Comme nous le rappelle Morgan Housel, le fait de connaître la réussite financière à très peu à voir avec le fait d’être “intelligent”, mais plus avec le fait de bien se comporter et de bien gérer ses émotions. Et comme vous le savez, le comportement est difficile à enseigner. Ce n’est pas pour rien que la plus grosse valeur ajoutée d’un coach sportif n’est pas forcément l’aspect technique, mais plus l’aspect motivation. C’est lui qui va vous pousser à avoir le bon comportement. C’est un peu la même chose avec l’argent.

Il est très courant d’entendre des success stories de personnes banales avec des métiers très banals qui se retrouvent avec un énorme pactole à la retraite tout simplement car ils ont eu un bon comportement. Et inversement, des personnes comme Johnny Depp ou Rihanna qui se retrouvent en difficultés financières, encore une fois à cause de leurs comportements, malgré les centaines de millions qui transitent par leurs comptes bancaires.

Il est fascinant de se rendre compte que la réussite financière dépend très peu d’un aspect purement technique comme cela pourrait être le cas dans les réussites d’un médecin, d’un marketeur, ou d’un pilote d’avion.

Justement parlons de médecine et de santé. Il existe deux choses qui vous impactent que vous vous y intéressiez ou non : la santé et l’argent.

Le domaine de la santé est omniprésent dans nos vies. Les avancées médicales, l’hygiène, être suivi par un médecin, être conscient de ce que l’on mange et faire du sport (même si c’est très difficile) composent aujourd’hui un ensemble nous permettant de vivre mieux et plus longtemps.

Nous n’avons pas vu d’avancées similaires du côté de la finance. Nous ne sommes pas vraiment devenus de meilleurs investisseurs avec le temps. L’épargne globale a augmenté car la population globale a augmenté et notre espérance de vie aussi, mais nous n’investissons pas mieux.

Quand j’ai lancé Snowball, c’était un de mes objectifs. Tenter de vous aider à mieux investir en partageant mes connaissances et celles de personnes que j’admire.

Vous aider à investir est un point important, mais comprendre pourquoi il faut épargner et investir est peut-être encore plus important pour vous aider à lancer la machine.

1/ Nous sommes tous différents

Il est important de comprendre que nous sommes tous différents dans notre rapport à l’argent. Une personne née pendant une dépression sera forcément plus “proche” de son argent et aura tendance à ne pas investir. Une personne qui commence à investir au début de marchés financiers en pleine croissance aura tendance à prendre plus de risques (c’est clairement mon cas, car j’ai commencé à investir dans des marchés haussiers après 2008).

Logiquement nous devrions investir notre argent par rapport à nos objectifs, par rapport au climat actuel et futur et par rapport aux instruments disponibles. Ce n’est pas le cas. En 2006, les économistes Ulrike Malmendier et Stefan Nagel ont démontré en analysant près de 50 ans de données que les gens prennent des décisions économiques et financières basées sur les expériences propres à leur génération.

Chaque décision financière qu'une personne prend a un sens pour elle à ce moment-là et coche les cases qu'elle doit cocher. Ils se racontent une histoire sur ce qu'ils font et pourquoi ils le font, et cette histoire a été façonnée par leurs propres expériences.

Il faut garder à l’esprit que nous sommes tous des newbies en finance ! Le système financier moderne est extrêmement jeune (environ 50 ans). Il est normal de ne pas être des experts. Comme le dit Mickaël Mangot, expert en finance comportementale :

'“Nous n'avons pas évolué pour interagir avec un écran Bloomberg.” [les écrans utilisés par beaucoup de traders.]

Leçon à retenir : ne vous jugez pas de façon trop sévère. J’entends trop souvent des “je suis nul”, “la finance c’est trop compliqué”, “ce n’est vraiment pas pour moi” ou encore “je ne serai jamais aussi bon que…”. Partez du principe que vous et le reste du monde avez été influencés par l’environnement dans lequel vous avez grandi. Le fait d’en prendre conscience vous permet de détecter certains biais. Si vous avez peur d’investir, est-ce vraiment parce que vous avez peur ou bien parce que vos parents conservaient leur argent sous le matelas ?

2/ Talent, chance et prise de risque

Il ne faut pas chercher très loin pour comprendre que la réussite ou l’échec financier sont souvent liés à des facteurs que vous ne pouvez pas forcément maîtriser. Évidemment votre talent et votre connaissance du monde entrent en jeu. C’est d’ailleurs pour ça que vous lisez Snowball ! Pour améliorer vos connaissances dans le monde des finances personnelles.

Notre cerveau cherche souvent des raccourcis pour faciliter le traitement des infos. On va donc avoir tendance à vouloir copier ce qui a marché dans la réussite des autres et éviter ce qui a provoqué leur échec. Ce n’est pas pour rien que beaucoup cherchent à émuler la philosophie de Benjamin Graham ou encore Warren Buffet. Alors oui, c’est très bien de s’inspirer de ces gens-là, mais il faut garder en tête que le monde n’est ni tout blanc ou tout noir, mais une nuance de gris.

Si on prend le cas de Graham par exemple, il est devenu extrêmement riche en investissant énormément d’argent dans la compagnie d’assurance américaine Geico. Il a donc brisé sa fameuse règle de diversification. Graham a même dit par rapport à cet investissement :

Un coup de chance ou une décision extrêmement judicieuse - pouvons-nous les distinguer ?

Le risque et la chance fonctionnent souvent ensemble. Est-ce que j’ai été brillant ou bien complètement inconscient d’investir 7 000 € en 2014 (donc presque toutes mes économies) dans Tesla et Apple ? Certainement un peu des deux.

Le truc pour mettre toutes les chances de votre côté en cas d’échec est d'organiser votre vie financière de telle sorte qu’un mauvais investissement ici et un objectif manqué là ne vous anéantissent pas, afin que vous puissiez continuer à jouer jusqu'à ce que les chances tombent en votre faveur.

Leçon à retenir : il n’y a pas de recette magique qui vous fera gagner à tous les coups ! Vous pouvez par contre faire en sorte de mixer prise de risque, chance et talent pour vous diriger vers une meilleure santé financière. C’est pour cette raison que les stratégies qui allient prise de risque avec investissements moins risqués sont souvent les meilleures.

3/ Assez

Nous vivons dans une société qui nous pousse à vouloir toujours plus. Toujours plus de fame, toujours plus d’amis, toujours plus de likes, toujours plus de nourriture, toujours plus de pouvoir et toujours plus d’argent.

La véritable richesse n’est-elle pas de se libérer de cette fuite en avant et de se dire à un moment que c’en est assez ?

Si on fait rentrer le risque dans l’équation, on se rend souvent compte que l’être humain, considéré comme rationnel par les économistes, tend à risquer ce qu’il possède déjà pour ce qu’il n’a pas encore, et souvent pour des choses dont il n’a même pas besoin.

Combien de gens s’endettent et mettent en péril leur santé économique pour acheter des biens non nécessaires ? Les histoires de personnes surendettées qui enchaînent les prêts à la consommation pour des achats futiles sont monnaie courante. Mais rappelez-vous du point 1, nous sommes tous différents et si ces personnes ont agi de telle sorte cela ne veut pas dire qu’elles sont folles, mais peut être qu’elles sont influencées par des forces inconscientes provenant de l’environnement dans lequel elles ont grandi.

Une des choses les plus importantes en finance est de savoir dire que c’en est assez. Je ne veux pas dire qu’il faut s’arrêter d’épargner un jour, ou qu’il faut arrêter d’investir. Par contre tout risquer pour obtenir un peu plus est complètement illogique. Les scandales impliquant des millionnaires dans des délits d’initiés, c’est-à-dire acheter ou vendre des actions en ayant une info que le public n’a pas, pour grappiller quelques millions sont fréquents dans les journaux. Ces gens détruisent leur carrière pour quelque chose dont ils n’avaient pas besoin : quelques millions de plus.

C’est un peu le raisonnement que j’ai utilisé lorsque j’ai décidé de revendre l’intégralité de mon portefeuille. J’avais déjà pris pas mal de risque et je me suis simplement dit “c’est assez, repartons sur des bases plus saines”.

Leçon à retenir : l’ambition est saine, le fait de vouloir faire grandir son patrimoine est sain, le fait de vouloir amasser de l’argent pour des projets futurs comme l’éducation de ses enfants ou un tour du monde est sain. Par contre, la fuite en avant qui pousse à prendre des risques insensés pour ressembler à un ou une telle est dangereuse en finance, car elle vous déconnecte de la réalité et vous enferme dans la poursuite de toujours plus.

4/ Comprendre les intérêts composés (le fameux Snowball effect)

Compound interest is the eighth wonder of the world. He who understands it, earns it ; he who doesn't, pays it — Albert Einstein

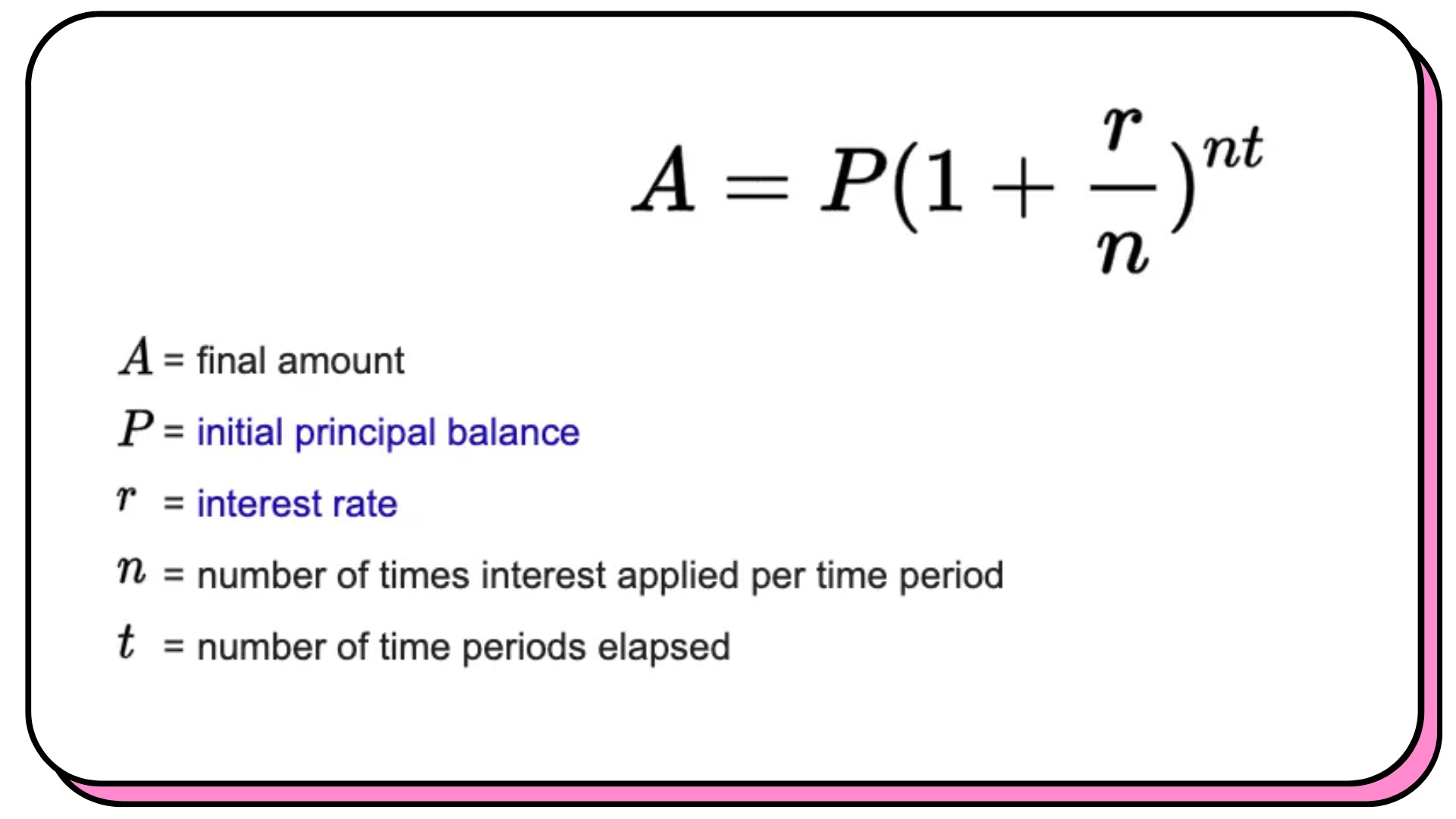

Notre cerveau a beaucoup de mal à visualiser les effets des intérêts composés car nous réfléchissons de façon linéaire. Il est facile pour nous de comprendre 10 + 10 + 10 + 10 + 10 = 50, mais plus difficile de visualiser une formule comme ci-dessous. 👇

Les intérêts composés font que si vous placez votre argent de façon régulière sur une longue période, alors votre capital augmentera de façon incroyable.

La clé des intérêts composés n’est pas forcément la somme que vous allez investir, ni le taux d’intérêt, mais surtout la période sur laquelle vous allez investir. La clé est donc la discipline.

Si on prend l’exemple de Warren Buffet qui a commencé à investir à l’âge de 10 ans et qui est maintenant un des hommes les plus riches au monde avec près de 80 milliards de dollars (cash et actions), on se rend compte que s’il avait commencé à investir à l’âge de 30 ans au lieu de 10 et qu’il s’était arrêté à l’âge de 60 ans au lieu de continuer, alors sa richesse serait de 11,9 millions de dollars ou près de 99 % de moins que sa performance actuelle !

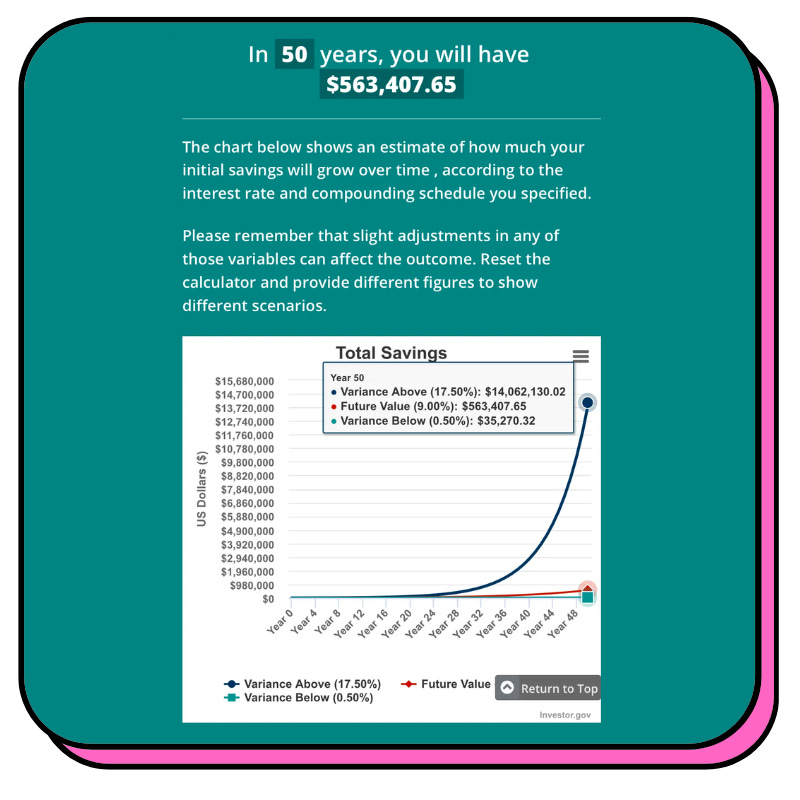

Faisons une petite expérience. Selon CNBC, le retour annuel moyen de l’index qui suit les 500 plus grosses entreprises américaines, le S&P 500 (équivalent du CAC40 en France), est de 9,8 %. Arrondissons à 10 % par souci de simplification.

Imaginons que vous partez avec une somme de 1 000 € et que vous investissez simplement 50 € tous les mois sur un ETF qui va suivre les cours du S&P 500. Disons que les diverses commissions rongent les retours de 1%. Du coup, partons sur 9 % de retours annuels, comparons cela à un taux d’intérêt annuel de 0,5 % (le livret A) et une personne qui aurait surperformé avec des retours de 17,5 % par an :

En plaçant votre argent sur le livret A vous ne pourrez même pas vous payer une Renault Scenic neuve. Avec un placement passif sur un ETF vous pourrez bénéficier d’une rente confortable pour votre retraite avec un patrimoine financier de près de 560 000 $. Et si vous arrivez à avoir de la chance et que vous réalisez des retours annuels de 17,5 %, alors votre patrimoine s’élèvera à 14 millions de dollars ! En plaçant seulement 50 $ par mois…

Est-ce que vous comprenez mieux le pouvoir des intérêts composés ?

Le secret est donc votre discipline à investir de l’argent et surtout la longévité de cette discipline. Ce n’est pas non plus de vouloir obtenir les taux d’intérêt les plus importants, mais des taux d’intérêt décents (pas ceux du livret A ou des fonds euros qui sont en chute libre).

Comme le dit Morgan Housel, le livre de finances personnelles le plus important devrait être intitulé : Fermez-la et attendez.

Leçon à retenir : pensez aux intérêts composés quand vous vous dites qu’investir seulement 50 € par mois ne sert à rien. Imaginez la courbe ci-dessus si vous passez de 50 € à 100 €, à 1 000 € ! Vous avez des enfants ? S’il vous plaît apprenez-leur cette notion ! Parlez-en à vos amis, à votre famille, transférez-leur cette édition !

5/ Devenir riche vs. rester riche

Pour Morgan Housel, la seule façon de rester riche est d’être un peu frugal et paranoïaque.

Pour obtenir de l'argent, il faut prendre quelques risques (investir dans un ETF ou divers produits dans une assurance vie est une forme de petit risque), être optimiste et se lancer.

Mais pour garder de l'argent, il faut faire le contraire. Il faut être humble et craindre que ce que vous avez gagné vous soit retiré. Il faut faire preuve d’un peu de frugalité et accepter qu'au moins une partie de ce que vous avez gagné est attribuable à la chance. Je ne vous dit pas qu’il faut être dans l’extrême du mouvement FIRE hardcore (Financial Independence, Retire Early) avec certains membres qui arrêtent complètement de sortir par exemple pour économiser un maximum. Savoir qu’une partie de votre succès dépend un peu du hasard fait qu'on ne peut pas compter sur le fait que les succès passés se répètent indéfiniment.

Pour bénéficier des intérêts composés il faut pouvoir investir et donc éviter de (i) tout dépenser et (ii) de tout faire disparaître car vous avez pris trop de risques.

Nassime Taleb nous dit de façon très sage :

“Having an ‘edge’ and surviving are two different things: the first requires the second. You need to avoid ruin. At all costs.”

Traduction approximative :

"Avoir un avantage et survivre sont deux choses différentes : la première exige la seconde. Vous devez éviter la ruine. À tout prix".

Pour appliquer la méthode survivaliste à ses finances perso, Morgan Housel nous dit qu’il faut :

- Être financièrement incassable. Ça veut dire quoi ? Tout simplement que vous avez prévu le pire financièrement. Par exemple, conserver un matelas de sécurité peut paraître complètement irrationnel si on se dit que placer son argent sur les marchés peut rapporter près de 10 % par an. Par contre si ce cash vous permet de ne pas vendre vos actions en plein krach boursier, alors les retours de ce cash qui dormait sur votre compte sont gigantesques (effets des intérêts composés).

- Planifier OK, mais aussi se dire que le plan ne fonctionnera certainement pas tout le temps. Vous devez accepter une marge d’erreur dans votre plan. Par exemple, si vous projetez d’obtenir 8 % de retours par an sur 40 ans, mais que vous êtes aussi OK avec 4 %, alors votre plan est bon. Le fait de se laisser de la liberté à l’intérieur d’un cadre est libérateur. Être complètement inflexible (et pas qu’en finance) peut être très dangereux. Ne pas avoir d’objectif de rendement annuel est aussi OK. Se dire par exemple que vous allez investir 50 € tous les mois est une forme de plan qui peut suffire pour certains. Et si parfois vous investissez seulement 25 € c’est aussi OK.

- Optimiste quant à l'avenir, mais paranoïaque quant à ce qui peut vous empêcher d'aller dans la bonne direction. Un des concepts les plus importants dans la vie, selon moi, est de se dire que rien n’est noir ou blanc. Vous pouvez l’appliquer à tout. Le fait de comprendre que le monde est fait de nuances est primordial pour avancer sereinement et mieux comprendre les autres. Être optimiste en finance ne veut pas dire que vous allez réussir 100 % du temps, mais que dans l’ensemble vous allez réussir. Il faut accepter qu’entre le début de vos investissements et la réussite (obtenir un patrimoine confortable), il puisse y avoir des échecs.

Leçon à retenir : espérer et tout faire pour que le meilleur arrive tout en se préparant pour le pire est souvent la meilleure façon d’avancer sur de nombreux sujets pour garder l’esprit sain et libre. Par exemple, un pilote d’avion fera tout pour bien préparer son vol. Plan de vol, vérification de la météo, check-list de l’avion etc. Par contre en cas de panne ou d’accident il saura exactement quoi faire. Le fait de savoir quoi faire fait qu’il ne paniquera pas et sortira le plus souvent de cette situation sain et sauf.

6/ La loi de Pareto

Il est important de comprendre cette fameuse loi qui dit qu’environ 80 % des effets sont le produit de 20 % des causes.

En finance cela veut donc dire qu’environ 80 % de vos retours sur investissement proviendront d’environ 20 % de vos décisions. Qu’est-ce que ça veut dire concrètement ? Cela peut vouloir dire beaucoup de choses :

- Si vous êtes un stock-picker (vous choisissez vous-même vos actions), vous pouvez vous dire avec beaucoup de certitudes que 80 % des plus-values de votre portefeuille proviendront d’environ 20 % de vos actions. C’est parfois même plus extrême comme cet exemple de Warren Buffet qui nous dit qu'il a possédé 400 à 500 actions au cours de sa vie et qu'il a gagné la plupart de sa fortune sur 10 d'entre elles.

- Imaginons que vous investissez dans un ETF sur 50 ans, cet ETF sera lui-même poussé vers le haut par quelques actions. En 2018, Amazon a été à l'origine de 6 % des rendements du S&P 500, Apple de 8 %…

- Restons sur ce même exemple de l’ETF. Si vous investissez sur une période de 50 ans, il se peut que vous traversiez des périodes tumultueuses. Le fait de garder le cap et de ne pas tout vendre en cas de crash vous permettra de profiter des intérêts composés. Ces quelques décisions généreront la majorité de vos retours sur investissement. Comme le dit Morgan Housel en citant Napoléon :

Leçon à retenir : les médias et le monde de communication à outrance dans lequel nous vivons ne nous aident pas du tout à comprendre cette loi de Pareto. Nous voyons les succès et pensons qu’ils sont instantanés. On ne voit pas les centaines d’échecs ou de petites réussites qui se cachent derrière un énorme succès. C’est la même chose en investissement. Ce sont ces micro-décisions et quelques décisions que vous allez prendre qui vont générer la majorité de votre réussite financière. Le fait d’épargner une petite partie de vos revenus, de choisir tel ou tel travail, tel ou tel produit financier, d’acheter cet appartement dans une ville qui va grandement se développer, etc. Certaines décisions seront liées à la chance, à vos talents, d’autres à des conseils reçus par des amis ou des professionnels, et d’autres seront liées à une newsletter. 😇

The end of part 1.