Hey Snowballers !

J’espère que vous allez bien !

Cette semaine, je vais effrayer bon nombre d’entre vous, en émerveiller certains et en énerver d’autres ! Mais bon, quand il y a du changement, il faut en parler ! Donc nous allons en parler !

Mais comme toujours, et si vous me suivez depuis longtemps vous le savez, je suis loin d’être dogmatique et plus dans l’équilibre que les extrêmes.

Le but de cette édition, comme celle sur la fin du monde, est plus de partir d’une situation extrême hypothétique pour me faire (et vous faire) réfléchir que de vous lobotomiser le cerveau. J’espère que même les personnes qui travaillent en banques, celles qui adorent leur livret A et les allergiques des cryptos pourront tirer quelque chose de cette édition qui cherche à explorer s’il est possible de quitter le système bancaire ou non.

Et pour rendre le tout un peu plus fun, on va suivre Snowie dans son périple en dehors du système bancaire. Et n’oubliez pas que je dois faire des choix quand j’écris une newsletter. Je ne peux pas être exhaustif à 100 %. Si vous pensez à d’autres choses que je n’ai pas évoqué, n’hésitez pas à ajouter un commentaire.

Introduction

15 h 30, vendredi 03/03/22 dans un autre univers du multiverse.

Snowie a RDV avec son banquier qui travaille pour une des plus grosses banques de France qu’on ne nommera pas. Il est là pour obtenir un prêt afin de se payer un nouvel igloo avec balcon terrasse, grand séjour, tout ça tout ça. Sauf que voilà, Snowie il bosse pour Snowball en tant que freelance pour l’instant (j’ai promis de le recruter quand j’aurais terminé la levée de fonds) et son banquier refuse de lui prêter de l’argent. En plus, c’est une boule de neige donc on rajoute une couche de discrimination par-dessus.

Bref, Snowie pas content.

Il rentre chez lui, dans son tout petit igloo et m’envoie un texto :

Et voilà où nous en sommes !

Snowie se plaint du système financier actuel. Mais pourquoi exactement ? Regardons un peu ce que disent les principales critiques actuelles du système (non exhaustif, pas besoin de me dire, « Yoann t’as oublié ça ou ça », je sais, mais n’hésitez pas à en ajouter en commentaires si vous voulez 😊) :

- Le système est centralisé. Si une banque décide de ne pas vous prêter d’argent parce que vous ne cochez pas certaines cases, alors elle ne vous prêtera pas d’argent. Une banque peut aussi décider que vous ne pouvez pas virer de l’argent vers tel ou tel compte.

- Souvent, il est lourd et lent, car plein de bureaucratie.

- En général, les expériences utilisateurs avec les banques traditionnelles sont juste horribles.

Mais tout n’est pas à jeter dans le système bancaire classique. Il a été et est toujours un outil nécessaire au bon fonctionnement de nos économies. Sans lui, nous n’en serions pas où nous en sommes aujourd’hui. Malgré les dérives, il ne faut pas cracher sur l’intégralité du système.

Aujourd’hui, nous allons cependant voir si un meilleur système est envisageable en allant voir du côté des stablecoins et des cryptomonnaies.

Est-ce que Snowie va réussir à sortir du système bancaire à la fin de cette édition ? Est-ce qu’il va pouvoir dire au revoir à son banquier ?

2022, l’année du stablecoin. Quels sont ses avantages ?

Snowie : Bon Yoann, faudrait peut-être qu’on commence par le commencement non ? C’est quoi un stablecoin ? Je pense que même pour les personnes qui connaissent un peu le sujet, ça vaut le coût de revoir les bases.

Great question!

Je pense que beaucoup d’entre vous savent grossièrement ce que c’est, une autre partie en a déjà entendu parler et finalement les derniers ne savent pas du tout.

Un stablecoin, prononcé steybeulkoyne, est un terme anglais qui signifie tout simplement « une pièce de monnaie stable » si on devait traduire littéralement.

Pourquoi stable ? Parce que contrairement au bitcoin ou à l’ethereum qui voient leurs prix varier à la hausse ou à la baisse de façon relativement violente (on dit que ce sont des cryptos très volatiles dans le jargon), un stablecoin sera toujours (à quelques centimes près) égal à 1 $ ou 1 € ou 1 £… C’est donc une crypto qui suit tout simplement le taux de change d’une monnaie traditionnelle — ou monnaie FIAT pour ceux qui veulent se la péter en soirée — comme l’euro ou le dollar, ou même le prix d’une matière première comme l’or.

Mais comment ça fonctionne ?

Très simple. Il existe trois méthodes principales pour faire en sorte qu’une cryptomonnaie devienne un stablecoin :

- La stabilité des prix des stablecoins est assurée par une garantie (backing) en monnaie classique stockée sur des comptes. Ici, c’est très simple. Le but pour l’organisme qui va créer et émettre les stablecoins sur le marché est d’avoir des réserves suffisantes de la monnaie traditionnelle que le stablecoin est censé suivre. Imaginez que vous souhaitez créer un stablecoin euro. Dans ce cas, vous allez stocker des euros classiques sur un compte bancaire pour pouvoir émettre des stablecoins euros. Souvent, vous pourrez émettre plus de stablecoins que le montant en euros que vous avez sur votre compte, car tout le monde ne va pas demander à convertir ses stablecoins euros en “vrais” euros en même temps. Exactement comme font les banques quand elles vous prêtent de l’argent. Elles peuvent prêter bien plus que les euros qu’elles ont dans leurs comptes. La stabilité des prix des stablecoins peut aussi être assurée par des réserves en or, en argent, ou même en pétrole ! Cependant, la majorité des stablecoins les plus importants sont aujourd’hui backés par des dollars. Ce type de stablecoins est en général centralisé. C’est-à-dire que c’est un organisme qui gère l’émission de ces derniers (les entreprises Circle, Coinbase ou Tether sont les deux principaux exemples).

- La stabilité des prix des stablecoins est assurée par une garantie (backing) en autres cryptomonnaies. Imaginez que vous voulez créer un stablecoin dollar, mais plutôt que de stocker des dollars sur un compte, vous allez stocker des bitcoins ou des ethers pour backer les émissions de nouveaux stablecoins. Vu que ces cryptomonnaies sont volatiles (grosses variations de prix), les stablecoins sont sur-collatéralisés comme on dit. C’est-à-dire que pour émettre par exemple 1000 $ de votre stablecoin, vous devrez avoir 3000 $ de bitcoin sur votre compte. Le but étant que la valeur des bitcoins qui garantissent la stabilité de votre stablecoin ne tombe jamais en dessous de 1000 $. Ce type de stablecoins est en général décentralisé et est lié à un protocole de finance décentralisée comme MakerDAO et son stablecoin DAI.

- La stabilité des prix des stablecoins est assurée par un algorithme. Franchement, je ne vais pas aller dans les détails, car c’est un peu complexe. Joker. On en reparlera. Le plus connu est aujourd’hui le TerraUSD (UST) de Terra.

Snowie : Top, mais en quoi c’est utile à notre histoire de sortir du système bancaire tout ça ?

Ben ?! C’est logique non ? Le gros inconvénient des cryptomonnaies comme le bitcoin ou l’ether, c’est qu’elles sont volatiles. Imagine, tu reçois ton salaire en bitcoin et le mois prochain, le bitcoin s’effondre de 50 %. Pas dingue comme situation.

Les stablecoins rassemblent donc le meilleur du monde des cryptos et du système bancaire classique :

- Sécurité, anonymat et instantanéité des échanges de l’univers des cryptos.

- Stabilité de la valeur d’une monnaie classique (FIAT).

🎁 Et bonus : les stablecoins peuvent générer pas mal d’intérêts s’ils sont bien placés. Bien plus qu’un livret A classique.

C’était un peu le chaînon manquant pour créer un véritable système parallèle au système traditionnel.

C’est pour cette raison que, selon moi, le bitcoin ou l’ether sont certes importants, mais les stablecoins le sont tout autant et on ne s’en rend pas vraiment compte. Ce n’est pas pour rien que les gouvernements semblent vouloir réglementer en priorité les stablecoins. Ils y voient un concurrent évident au système financier qu’ils contrôlent totalement aujourd’hui. Bref. On s’éloigne.

Un stablecoin euro ou dollar est donc le meilleur moyen pour sortir du système bancaire sans risquer une trop forte volatilité.

Snowie : Mais pourquoi le titre de cette partie c’est « 2022, l’année du stablecoin » ?

Déjà parce que Snowball en parle aujourd’hui et c’est un sacré événement, mais aussi pour 4 autres raisons :

- En 2022, nous allons connaître une énorme inflation comprise entre 6 et 15 % (des optimistes aux plus pessimistes). Cela signifie que si vous détenez des euros sur un compte qui ne rapporte rien, vous perdrez, théoriquement, entre 6 et 15 % de pouvoir d’achat en 2022. Ouch. Snowie a peut-être raison de vouloir sortir du système bancaire.

- Une période tumultueuse. Guerre, récession, inflation… Plein de mots qui font peur. En cette période instable, certaines personnes préfèrent vendre des actifs comme les actions ou d’autres cryptos pour se réfugier vers des actifs plus sûrs comme… les stablecoins, vous avez bien deviné.

- « Mais attends ? Si 1 stablecoin dollar = 1 dollar, ça veut dire que je subis aussi l’inflation ? » En effet, bien vu ! Sauf que, dans l’univers des cryptos, les taux d’intérêt pour placer ses stablecoins sont compris entre 5 et 20 % pour les solutions les plus sérieuses. Rien à voir avec votre livret A ou votre compte courant. C’est-à-dire que placer des stablecoins dollars ou euros sur ces comptes vous protège contre l’inflation.

- Pas de taxes sur les transactions en stablecoins. Attention, pas de taxe si vous avez 100 % de votre portefeuille cryptos en stablecoins + si vous convertissez directement vos euros en stablecoins. Si par exemple, vous achetez du bitcoin et que vous le convertissez en stablecoins, alors pas d’impôts, mais si vous utilisez ensuite ces stablecoins pour acheter un jus d’orange, alors vous paierez des impôts. Par contre, si vous achetez directement des stablecoins et qu’ensuite vous utilisez ces stablecoins pour acheter un latte, pas d’impôts si vous n’avez pas d’autres cryptos. Mais si vous avez d’autres cryptos, même si vous dépensez des stablecoins vous serez imposés car la plus-value se calcule sur l’ensemble du portefeuille cryptos.

Snowie : OK, je comprends. Donc si je dois résumer :

- Un stablecoin c’est cool, car ça a tous les avantages d’une crypto (sécurité, instantanéité, décentralisation) tout en ayant l’avantage d’une monnaie comme l’euro ou le dollar (stabilité).

- Tu peux payer avec facilement.

- Pas d’imposition si jamais tu achètes directement des stablecoins.

- C’est top pour se protéger contre l’inflation, car tu peux souvent placer des stablecoins dans des comptes « épargne » qui rapportent entre 5 et 20 % par an.

Ça semble vraiment top pour dire « bye bye » à mon banquier tout ça ! Mais comment ça marche concrètement ?

On va voir tout ça.

Outils pour quitter le système bancaire

Snowie, il bosse chez Snowball, mais vu que je n’avais pas levé de fonds, il était en freelance (d’où la galère pour emprunter de l’argent).

Vu que je viens de lever 1,5 million de dollars et qu’il est plutôt sympa, j’ai décidé de l’embaucher. On va suivre un peu son chemin d’employé pour tenter l’expérience de « débancarisation ».

1/ Est-ce nécessaire de choisir un stablecoin en particulier autour duquel construire son écosystème ?

Oui et non.

Aujourd’hui, l’univers de la finance décentralisée et des cryptos en général est largement dominé par les stablecoins dollars. Cette image, qui représente la somme totale des 9 plus gros stablecoins en circulation, le prouve bien :

Le top 9 des stablecoins sont des stablecoins dollars.

Le premier stablecoin euro de la liste, l’EURS, arrive en 19e position avec seulement 137,5 millions de dollars en circulation. À titre de comparaison, il y a 90,6 milliards de dollars de Tether (stablecoin #1) en circulation !

Perso, à la place de Snowie, je choisirais l’USDC comme stablecoin principal.

Pourquoi ? Deux raisons principales :

- Tout d’abord parce que l’organisation derrière le Tether est un peu opaque et étrange alors que Circle et Coinbase, les deux entreprises derrière l’USDC, sont très sérieuses. Coinbase est cotée en Bourse aux US et en plus elle est très à cheval sur la réglementation tout comme Circle qui devrait entrer en Bourse dans les prochains mois.

- L’USDC est accepté sur la plupart des plateformes (centralisées comme Coinbase ou Binance, mais aussi décentralisées comme Aave, Compound, etc.). Du coup, un peu comme le dollar est aujourd’hui la monnaie la plus acceptée dans le monde, l’USDC est lui aussi un des stablecoins les plus acceptés dans le monde. Pratique pour la vie de tous les jours et surtout pour l’échanger contre des euros/dollars ou contre d’autres cryptos facilement.

Snowie : « Top, top, top ! USDC donc. Mais comment je fais au niveau de la paie ?

2/ Comment se faire payer en cryptos ou en stablecoin ?

Aujourd’hui, qu’on soit freelance ou employé, le salaire est clairement la base de ce qui nous permet de vivre, de nous amuser, d’épargner et d’investir.

Commençons par l’aspect légal en France. Est-ce possible de se faire payer en cryptos ? Pour Snowie c’est simple, car il travaille pour moi et il sait que je suis chaud, mais qu’en est-il des autres entreprises ?

Selon Cryptoast :

Jusqu’à récemment, le Code du travail imposait que la paie mensuelle soit versée en monnaie fiduciaire (l’euro), ou dans une monnaie ayant cours légal sur le territoire. L’article L143-1 qui obligeait les employeurs à verser le salaire « en monnaie métallique ou fiduciaire » a été abrogé il y a quelques années. Désormais, aucun article du Code du travail français ne mentionne le paiement obligatoire en euros. De même, l’Organisation internationale du travail mise en place par l’ONU n’impose pas ouvertement le paiement des salaires en monnaies fiat.

Ah ! Intéressant tout ça !

Par contre, toujours selon Cryptoast :

Le Code monétaire et financier précise que le “paiement des traitements et salaires […] doit être effectué par chèque barré ou par virement à un compte bancaire ou postal ou à un compte tenu par un établissement de paiement ou un établissement de monnaie électronique qui fournit des services de paiement”. Concrètement, la législation ne permet donc pas à un employeur de rémunérer ses employés en transférant des bitcoins sur un portefeuille BTC par exemple. La paie doit impérativement être versée sur un compte bancaire.

OK. Donc impossible de transférer la paie de Snowie directement sur son portefeuille Metamask (Metamask est un portefeuille numérique pour conserver vos cryptomonnaies).

Mais voici 3 solutions possibles ! Tout n’est pas perdu :

Deel

Deel est à la base une solution qui permet de recruter des personnes un peu partout dans le monde facilement. Grâce à Deel, vous pouvez générer des contrats et payer facilement vos employés et freelances, peu importe où ils vivent. Depuis peu, Deel permet aux employés et freelances qui utilisent leur solution de retirer leur salaire en cryptos directement. Et good news, voici la liste des cryptos disponibles : Bitcoin, Ethereum, USDC, Dash, et Solana. Vous pouvez donc vous faire payer directement sur Deel en euros et retirer votre salaire en USDC vers la plateforme que vous voulez (on en parle après).

Wirex

Vous pouvez également demander à votre employeur de vous envoyer de l’argent directement sur un compte Wirex puis de convertir en USDC cet argent. Merci à un des lecteurs Snowball qui m’avait présenté cette solution il y a quelque temps.

Nuri

Nuri, c’est un peu comme Revolut, car c’est une banque (bon OK, on ne sort pas totalement du système bancaire. Joker) et aussi un moyen d’investir dans des cryptos, mais encore mieux, car avec Nuri vous pouvez retirer vos cryptos. Du coup, vous pourriez vous faire payer votre salaire directement sur Nuri, le convertir en USDC et le transférer ailleurs.

💡 Bon à savoir : il est totalement OK en France de négocier une partie de son salaire en cryptos et ça, personne ne le sait ! Il faut juste arriver à justifier pourquoi vous désirez recevoir une partie de votre paie en cryptos auprès de votre employeur… Si vous bossez dans un grand groupe ou dans une administration, bon courage… Il est possible, dans cette situation, de recevoir des cryptos directement sur votre wallet perso sans passer par une néobanque ou Deel.

Snowie : Top, j’ai des cryptos (en USDC du coup) et j’en fais quoi maintenant ? Comment j’achète mes Mr Freeze sans passer par une banque par exemple ou comment je paye Netflix vu que tu veux plus me passer tes codes ?

3/ Comment vivre au quotidien avec des stablecoins sans banque ?

Aujourd’hui, la grande majorité des transactions peut se faire par carte bancaire sans avoir à faire des virements de compte à compte. Du coup, le plus intéressant pour se passer d’une banque est d’aller vers un organisme qui propose soit une carte Mastercard soit une Visa, car vous pouvez l’utiliser quasiment partout.

Deux solutions 100 % cryptos me semblent vraiment évidentes : Nexo et Binance, avec une préférence pour Nexo, car vous pouvez dépenser vos USDC alors que la carte Binance ne fonctionne qu’avec des USDT ou Binance USD, mais bon vous pouvez convertir vos USDC avec ces autres stablecoins sur Binance si besoin. C’est juste une transaction supplémentaire.

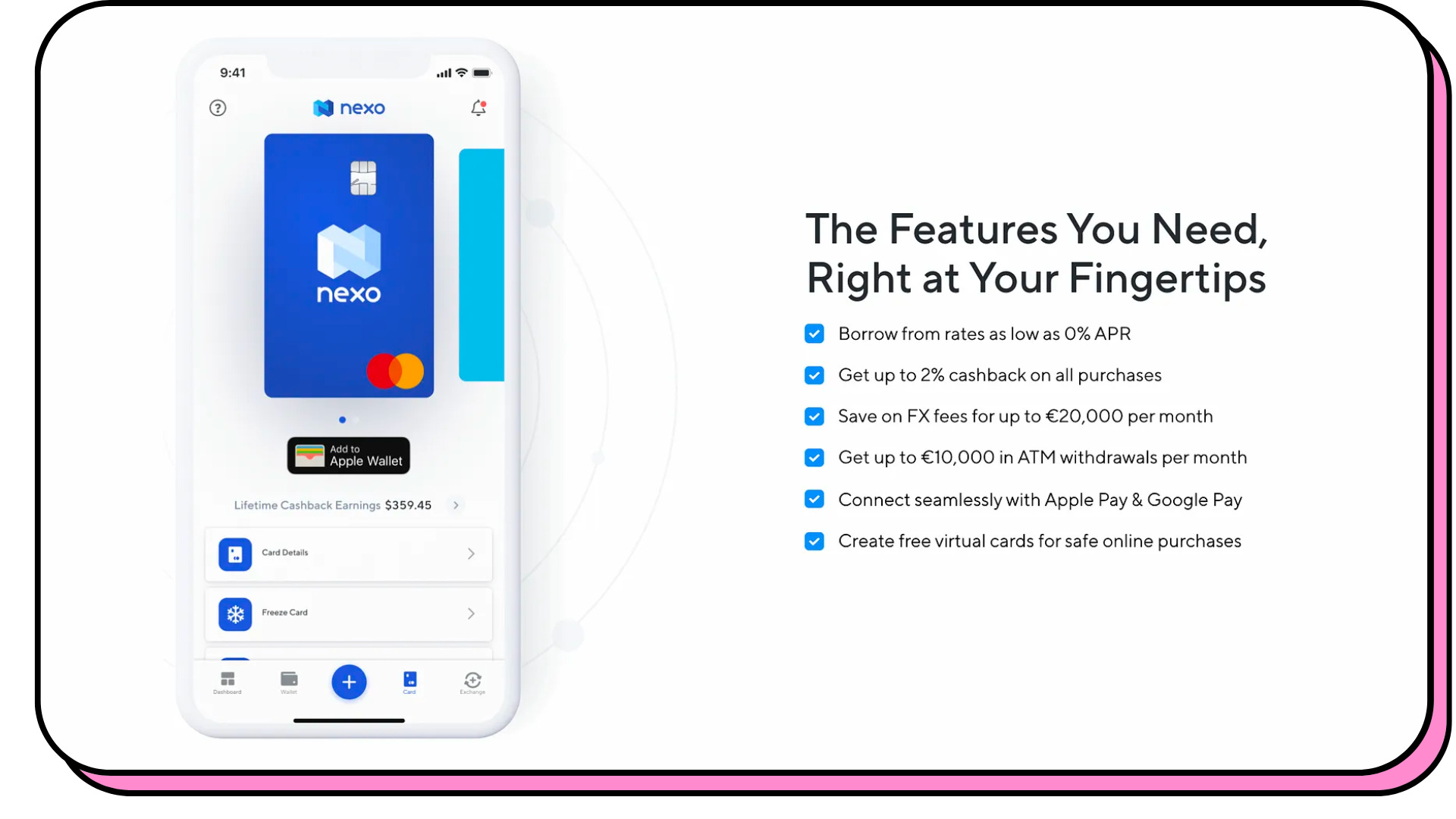

NEXO

Nexo, la crypto banque qui vous permet de gagner des intérêts sur vos cryptos, mais aussi d’emprunter de l’argent en « hypothéquant » vos cryptomonnaies, vient de lancer une toute nouvelle carte plutôt originale.

Non seulement cette carte est gratuite, mais elle vous permet aussi d’obtenir jusqu’à 2 % de cashback sur tous vos achats, pas de frais de change jusqu’à 20 000 euros par mois ou encore la possibilité de créer des cartes virtuelles pour payer de façon sécurisée en ligne.

Le cashback est de 0,5 % si vous choisissez de recevoir le cashback en bitcoins et de 2 % si vous choisissez de recevoir ce dernier en NEXO, la crypto de… Nexo.

Ce qui devient extrêmement intéressant avec cette carte, c’est quand vous êtes un membre Platinum (pour être Platinum, il faut détenir au moins 10 % de la valeur de votre portefeuille en NEXO). Pourquoi ? Tout simplement, car contrairement aux autres cartes, quand vous dépensez de l’argent avec la carte Nexo, vous empruntez en fait de l’argent. Et le Platinum dans cette histoire ? En gros, quand vous êtes Platinum, vous pouvez emprunter de l’argent à 0 % ! Oui, oui, vous pouvez emprunter gratuitement. C’est une façon pour Nexo de récompenser les personnes qui déposent beaucoup d’argent sur leurs comptes (comme une banque classique récompense aussi ses gros clients). Pour accéder à ce taux de 0 %, vous devez être en dessous des 20 % de LTV (Loan To Value). Exemple. Vous avez 100 000 euros de USDC sur Nexo, vous pouvez emprunter à 0 % jusqu’à 20 000 euros (20 % de 100 000 euros). Cette carte, peut donc vous permettre de dépenser de l’argent gratuitement et de rembourser quand vous voulez. C’est une sorte de carte de crédit à l’américaine 2.0 et surtout beaucoup moins chère ! Franchement, je trouve que c’est une innovation assez incroyable dans l’univers de la finance.

Pour vous inscrire sur Nexo avec le programme de parrainage (25 dollars pour vous et 25 pour moi), vous pouvez cliquer ici et sans parrainage, par là.

BINANCE

L’offre de Binance simple. Il s’agit d’une carte Visa et vous pouvez donc l’utiliser chez plus de 60 millions de marchands dans le monde.

Pas de frais et un cashback qui peut lui aussi atteindre les 8 %. Pas trop de détails sur le cashback, il faut aller dans la FAQ (encore une fois, merci pour ton UX Binance ! 😅) :

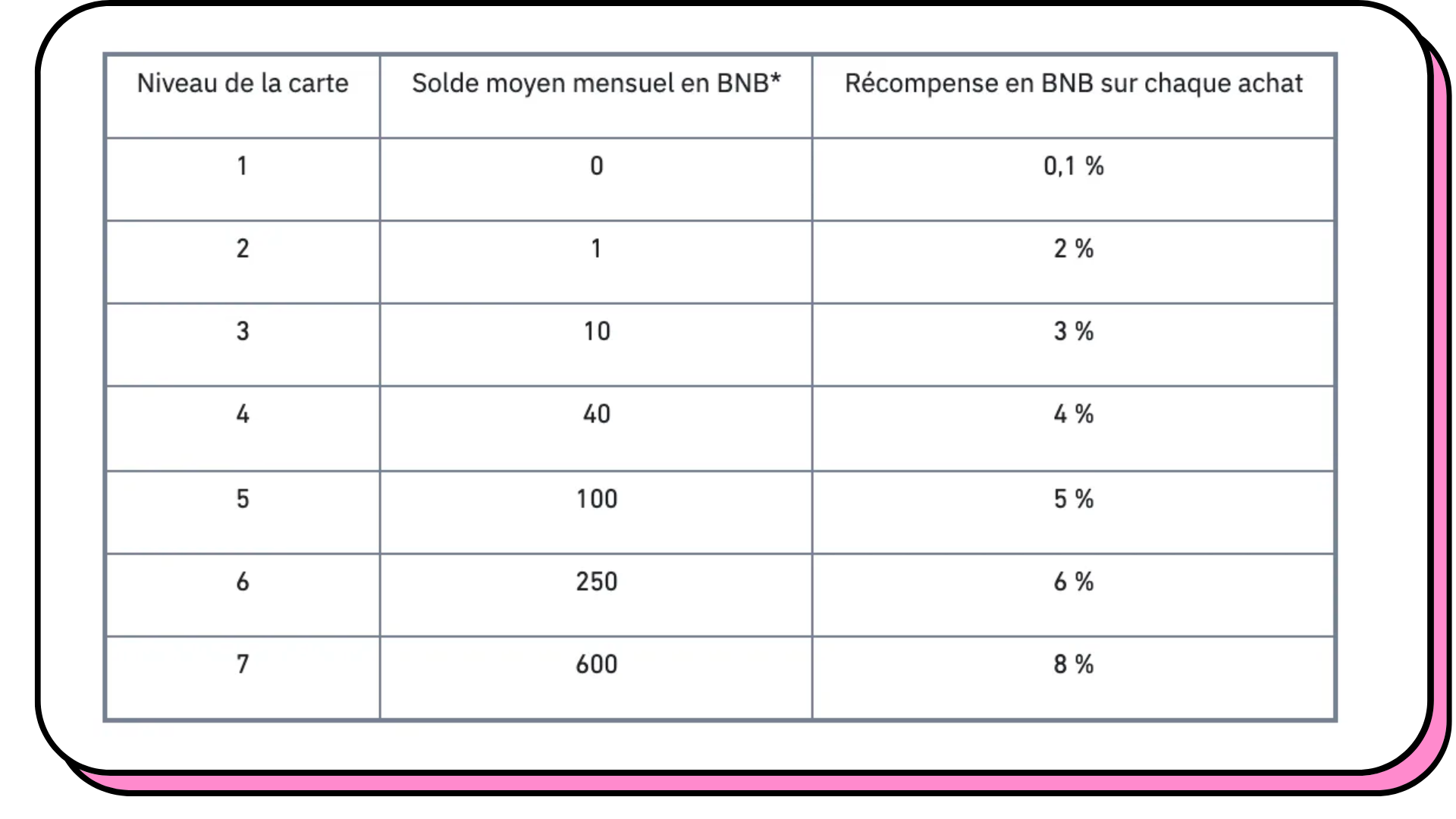

Si vous n’avez pas de BNB, la crypto de Binance, votre cashback sera de 0,1 %.

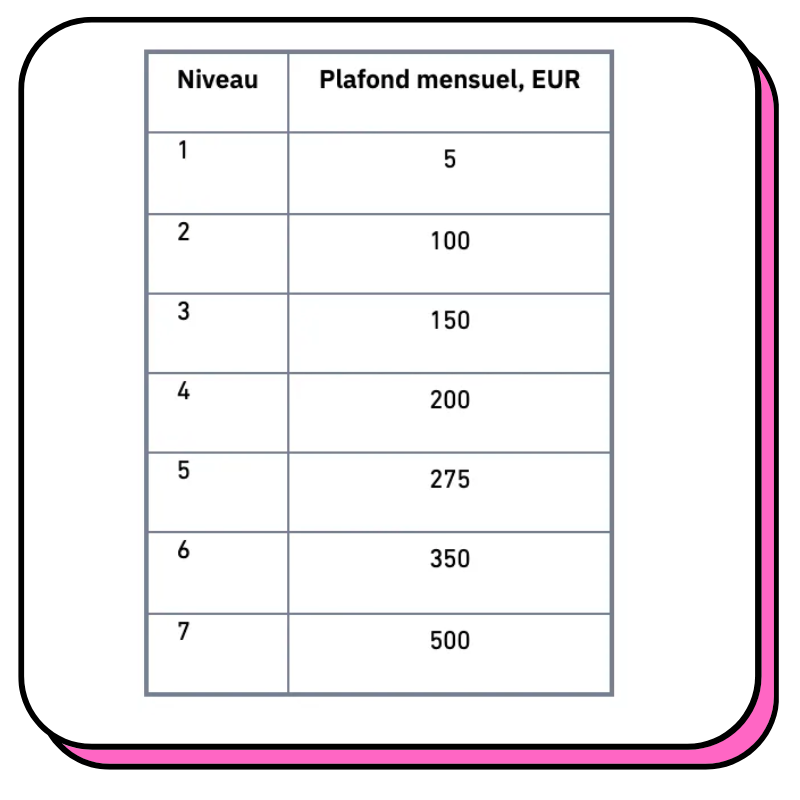

Pour atteindre les 8 % de cashback, il faudra avoir en moyenne 600 BNB (la crypto de Binance) sur son wallet. C’est-à-dire, à l’heure actuelle, presque 232 700 euros ! En plus, ce cashback est plafonné selon le niveau de votre carte :

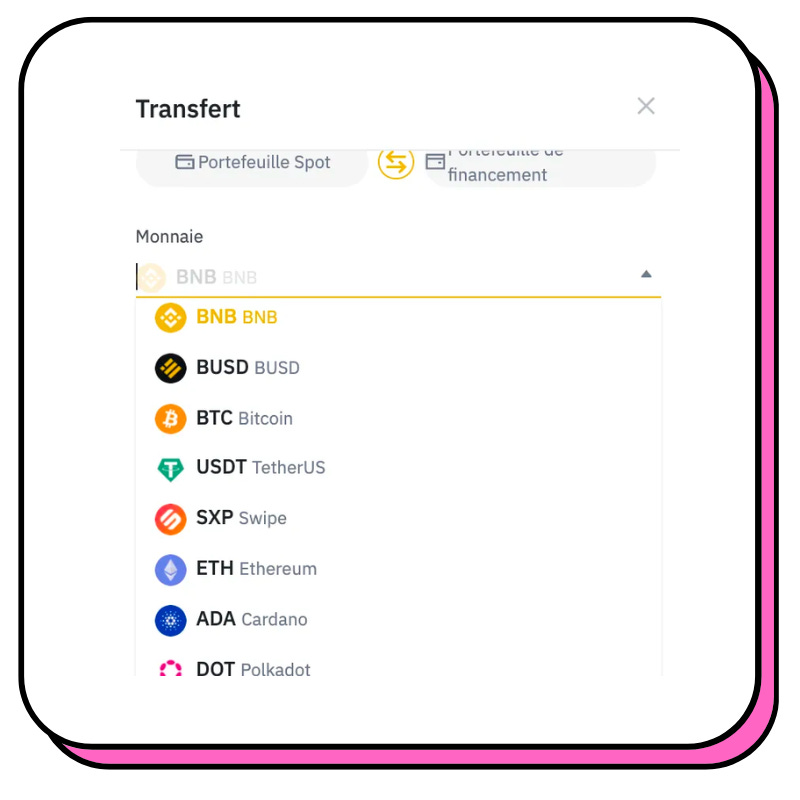

Autre inconvénient par rapport à Nexo, vous ne pouvez ajouter que des cryptos pour recharger votre carte. Voici la liste des cryptos que vous pouvez stocker sur votre CB Binance. Good news cependant, vous pouvez y placer des BUSD ou USDT, deux autres stablecoins dollar :

Comme toujours, bien évidemment la carte est gratuite, mais il semble y avoir une commission qui peut aller jusqu’à 0,9 % sur chaque transaction.

Si vous voulez utiliser mon lien de parrainage et obtenir 10 % sur les commissions (et je reçois 10 % aussi), vous pouvez cliquer ici et si vous ne voulez pas utiliser de code de parrainage, c’est par là.

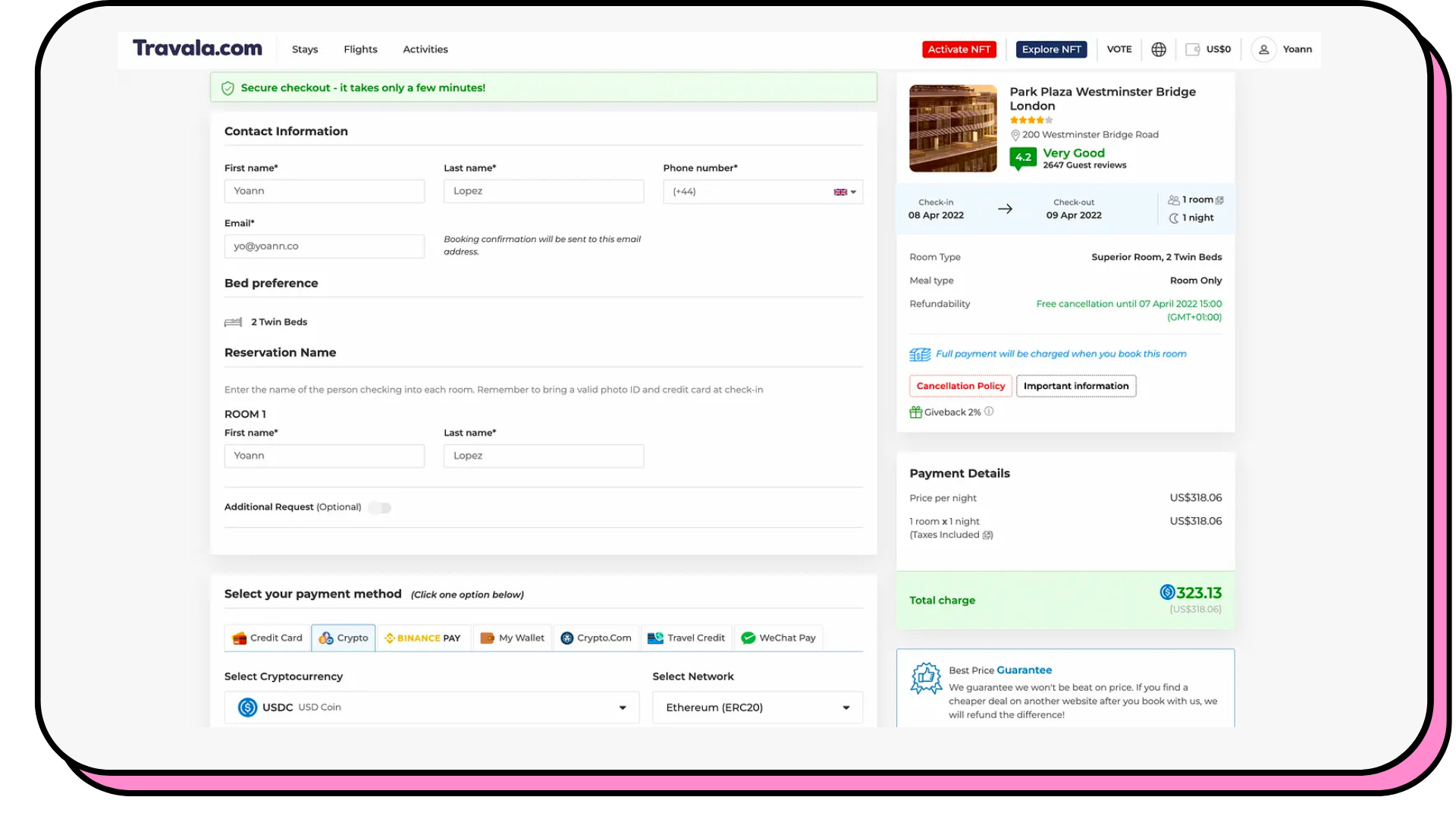

Il existe également d’autres marchands qui acceptent directement les achats en cryptomonnaies, mais ils sont aujourd’hui encore extrêmement rares. En voici un que j’aime beaucoup par contre et qui est parfait pour celles et ceux qui aiment voyager : Travala.com.

C’est une sorte de Booking.com sur la blockchain (en gros). Travala.com a même sa propre crypto, le AVA, que vous pouvez utiliser dans leur programme de fidélité ou pour payer vos voyages moins cher.

Conclusion

La carte Nexo est vraiment au top. Elle vous permet en plus de gérer plus facilement votre budget grâce à la ligne de crédit disponible. Si vous êtes Platinum, vous pouvez même emprunter gratuitement !

🚨 Attention ! Des entreprises comme Nexo ou Binance ne sont pas sans risques et sont bien plus risquées que des banques traditionnelles. Gardez toujours bien ça en tête ! Elles sont toutes les deux très solides et possèdent beaucoup d’assurances, mais elles sont toujours plus risquées que des banques traditionnelles comme la Société Générale ou la BNP qui assurent vos dépôts en euros jusqu’à 100 000 euros.

4/ Comment investir son argent sans banque ?

Snowie : Top Yoann, je sais comment recevoir ma paie et comment dépenser au quotidien, mais comment j’épargne et j’investis sans banque ? J’ai plus de livret A, je fais comment ?

Alors il existe plein de solutions et je vais me limiter à quelques-unes.

Imaginons que Snowie soit chez Nexo.

Il peut déjà investir dans la plupart des cryptos possibles en achetant du bitcoin, de l’ether, etc.

Il peut même convertir ses USDC en stablecoin euro sur Nexo et placer ces derniers pour éviter d’avoir un risque de change (le fait que le dollar puisse prendre ou perdre de la valeur par rapport à l’euro, ce qui est dangereux quand tu payes des produits en euros)… Il peut gagner jusqu’à 6 % sur ses euros s’il est Platinum (10 % du portefeuille en tokens NEXO) et jusqu’à 12 % s’il bloque ses euros quelques mois. Plutôt pas mal pour investir et se protéger contre l’inflation.

Et si Snowie veut investir en Bourse ?

Logiquement, il peut utiliser sa carte bancaire Nexo pour alimenter son compte titres Trade Republic, Trading 212 ou eToro par exemple !

Il est même possible de passer par une plateforme de trading qui vous permet non seulement d’acheter des cryptos, mais aussi plus de 500 actions d’entreprises de moyennes et grandes tailles : Quantfury (bon, OK, la boîte est aux Bahamas, mais ça reste une solution cool).

5/ Comment emprunter sans banque ?

Ici, ça devient plus compliqué.

Dans l’univers des cryptos et des stablecoins, vous pouvez emprunter seulement si vous avez des cryptos à « hypothéquer ». Vous ne pouvez pas emprunter par rapport à votre salaire, la qualité de votre employeur ou je ne sais quel autre critère.

Le seul critère est : vous avez combien de cryptos sur votre compte ?

Sur Nexo, il est par exemple possible d’emprunter 300 000 dollars si vous avez 333 000 dollars sur votre compte. Ou alors 300 000 dollars si vous avez 13 bitcoins sur votre compte (536 168 euros).

Avant de pouvoir emprunter, il vous faudra donc épargner.

Ces cryptobanques ne peuvent pas se permettre de vous prêter de l’argent par rapport à votre salaire, car elles prendraient trop de risques. En effet, en bloquant une partie de vos USDC ou de vos bitcoins (comme une hypothèque), elles s’assurent que le prêt qu’elles vous ont fait sera remboursé même si vous décidez d’arrêter les remboursements (en vrai, il est impossible de les arrêter vu que tout est inscrit dans des smart contracts automatisés sur la blockchain).

Peut-être qu’un jour ce genre d’entreprises proposeront des prêts adossés à un salaire, mais ce n’est pas encore le cas.

Inconvénients. Est-ce vraiment possible de sortir entièrement du système ?

Snowie : Non mais Yoann, tu me vends du rêve depuis tout à l’heure, mais tu sais que ce n’est pas possible en fait de quitter totalement le système bancaire ?

…

En effet, c’est compliqué. Surtout si vous payez des impôts en France, si vous avez un prêt immobilier ou si votre employeur refuse d’utiliser une des solutions citées ci-dessus.

Il vous sera impossible de payer vos impôts sans avoir un compte bancaire en France par exemple. Impossible également de payer certaines entreprises qui ne fonctionnent que par virements bancaires (les agences immo par exemple) sans un compte français… Bref, il existe encore beaucoup trop de cas « pas-si-exceptionnels » pour que vous puissiez vous passer de votre bonne vieille banque tradi à l’heure actuelle.

Et comme évoqué un peu plus haut, convaincre votre employeur de vous verser votre salaire sur autre chose qu’un compte bancaire français peut être relativement compliqué. Encore plus si vous lui demandez de verser une partie de votre salaire en cryptomonnaies.

De plus, les dépôts bancaires sont aujourd’hui garantis jusqu’à 100 000 euros par l’État s’ils sont sur une banque réglementée. Pour votre épargne de sécurité, ce genre de garantie est importante et non négligeable.

Et finalement, n’oublions pas que nous ne sommes pas toutes et tous des geeks de la finance comme vous et moi. Certaines personnes ont encore besoin d’avoir un contact avec un conseiller pour diverses raisons ou alors d’être rassurées par l’historique d’une banque qui existe depuis des décennies.

Conclusion

Snowie : Merci Yolo ! On peut donc dire que je peux me passer à 90 % d’une banque traditionnelle si je veux, c’est ça ?

En gros oui. En creusant un peu, on se rend compte qu’il existe aujourd’hui des dizaines de solutions pour ne pas passer par le système bancaire traditionnel en passant par des cryptomonnaies et notamment des stablecoins.

Cependant, ne nous leurrons pas. Quand on paye avec sa carte Nexo chez le boulanger, nous allons indirectement utiliser le système bancaire classique…

Il est néanmoins intéressant de se rendre compte à quel point les choses évoluent rapidement !

Qu’est-ce que vous auriez dit il y a 10 ans, en 2012, si baby Snowie vous avez dit qu’en 2022 vous pourrez vous payer un café avec une monnaie nommée stablecoin USDC qui vit sur une blockchain et qui n’a pas été émise par un État ?

🤯🤯🤯🤯🤯🤯🤯

Même moi, qui baigne dans tout ça depuis longtemps, ça m’épate !

L’objectif de cette newsletter était clairement de vous faire prendre conscience de ces innovations et surtout du fait qu’elles sont bien réelles et qu’elles s’immiscent dans l’économie de tous les jours. Il ne s’agit pas de quelques petits geeks qui jouent avec ça dans leurs garages. Non, non. Des institutions, des banques traditionnelles, Tesla, des grands groupes du CAC 40 et des dizaines de millions de particuliers commencent à entrer dans cet univers.

Tout ça évolue très vite. Gardez un œil sur les mails Snowball pour ne pas être largués.

That’s it! J’espère que cette nouvelle édition vous a plu.